Благодаря каким способам можно определить склонность к мошенничеству? Святослав Ефремов, партнер Kreston, рассказал об эффективных инструментах для выявления мошенников.

Благодаря каким способам можно определить склонность к мошенничеству? Святослав Ефремов, партнер Kreston, рассказал об эффективных инструментах для выявления мошенников.

Третью часть из цикла о мошенничестве читайте по ссылке.

В первой колонке на Finance.ua я затрагивал тему борьбы с корпоративным мошенничеством. Во второй части подробно останавливались на психологии мошенничества. А сегодня постараемся оценить склонность к мошенничеству.

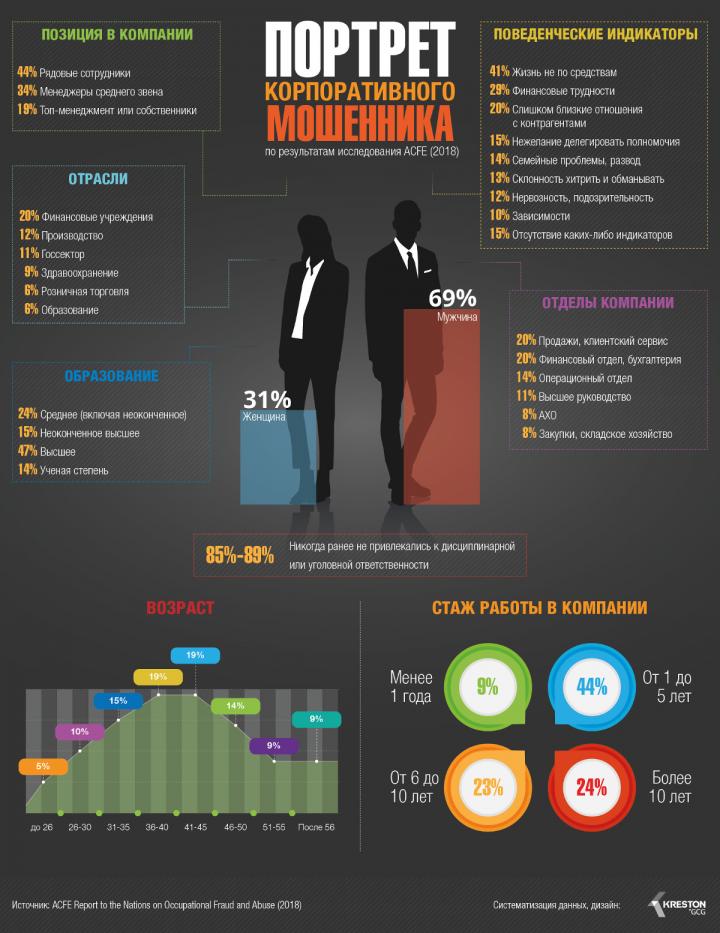

Портрет корпоративного мошенника

В первой части этого цикла я упоминал, что основная сложность выявления и расследования корпоративного мошенничества заключается в том, что такие противоправные действия внешне очень похожи на нормальные хозяйственные операции. Причина этого — пристальное внимание, которое любой мошенник уделяет сокрытию (маскировке) мошеннической схемы.

То же самое можно сказать и о личности самого мошенника. Карикатурный образ злодея — человека в темных очках, шляпе и плаще с поднятым воротником, с бегающим взглядом и набором отмычек в кармане — совершенно не соответствует портрету корпоративного мошенника.

Причем, это относится как к закоренелым преступникам, которые много усилий прилагают для того, чтобы выглядеть максимально неприметно и ничем не выделяться среди других сотрудников (вспоминается образ А. И. Корейко — авт.), так и к мошенникам «случайным», лишь недавно вставшим на путь незаконного обогащения.

Согласно исследованию Американской ассоциации расследователей мошенничества (ACFE Report to the Nations) за 2018 год, в мировом масштабе типичный корпоративный мошенник имеет следующие усредненные характеристики (по количеству выявленных случаев мошенничества):

- мужчина 36–45 лет, высшее образование;

- рядовой сотрудник или менеджер среднего звена, работает в компании от 1 до 5 лет;

- никогда ранее не привлекался к дисциплинарной или уголовной ответственности.

Такой неприметный профиль сотрудника снижает уровень подозрений к нему и создает целый ряд возможностей для скрытного совершения мошенничества (увеличивает сторону «Возможность» в треугольнике мошенничества), в частности:

- сотрудник выглядит как зрелая состоявшаяся личность;

- стаж позволяет говорить об определенной репутации и лояльности сотрудника;

- ранее сотрудник не был замечен в противоправных или неэтичных действиях;

- занимаемая позиция избавляет его от пристального внимания коллег из других отделов и многочисленных подчиненных, чему обычно подвержены топ-менеджеры.

Помимо всего, у описанного сотрудника появляется ряд типичных оправданий для противоправных действий (увеличивается сторона «Оправдание» в треугольнике мошенничества):

- «я немало сделал для компании, а взамен не получил почти ничего»;

- «в моем возрасте уже нужно быть богатым человеком, а не прозябать на этой должности»;

- «все вокруг меня воруют, почему я не могу тоже чем-то поживиться?»;

- «мой маленький “бизнес” в рамках компании — это капля в море».

В такой ситуации ключевое значение приобретают своевременная идентификация поведенческих особенностей, появление которых может свидетельствовать о том, что сотрудник встал на путь незаконного обогащения. Лишь в 15% случаев мошенники не имели ни одного из этих признаков.

Поведенческие индикаторы мошенничества

Согласно вышеупомянутому исследованию ACFE, за последние 10 лет набор ключевых тревожных признаков мошенничества (red flags of fraud) оставался неизменным и включал в себя: жизнь не по средствам, финансовые затруднения, нетипично близкие отношения с контрагентами, нежелание делиться полномочиями, семейные проблемы, склонность хитрить и обманывать.

Таким образом, в 85% выявленных случаев мошенничества у злоумышленника присутствовал хотя бы один из перечисленных на диаграмме поведенческих индикаторов. В 50% случаев таких индикаторов было 2 и больше.

Причем, такие тревожные признаки, как «отношения с контрагентами», «нежелание делиться полномочиями», «склонность хитрить и обманывать», а также «нервозность и подозрительность» были характерны для управленцев высшего звена, тогда как у рядовых сотрудников чаще наблюдались «финансовые трудности» и «жалобы на низкую зарплату».

Соотношение женщин и мужчин среди выявленных мошенников всегда было в пользу последних даже в мировом масштабе, а в восточноевропейском регионе это соотношение в 2018 году составило 16%/84%. При этом в отношении разных полов отмечались значительные отличия в доминирующих поведенческих индикаторах:

- для мужчин более характерны «отношения с контрагентами», «склонность хитрить и обманывать», «чрезмерное давление внутри компании»;

- у женщин намного чаще встречались «финансовые трудности», «семейные проблемы», «нестабильные жизненные обстоятельства».

Следует отметить невысокий процент случаев, в которых мошенники демонстрировали «стереотипные» признаки преступника: проблемы с законом и работодателями в прошлом, социальная изоляция и зависимости. Только 11% мошенников в прошлом обвинялись в совершении мошеннических действий или были осуждены. Также лишь 16% мошенников в прошлом были уволены, подвергнуты взысканию или иначе наказаны за аналогичные нарушения.

Такую статистику можно объяснить с одной стороны тем, что данная группа сотрудников обычно находится под пристальным вниманием и является главным подозреваемым при любом инциденте, поэтому спектр возможностей для них серьезно сужен. Но, кроме того, нередко компании избегают давать официальный ход делам, связанным с должностным мошенничеством, так что указанный процент мошенников-рецидивистов может быть занижен.

Тем не менее, исследование показало, что достаточно высокий процент установленных мошенников допускал нарушение трудовой дисциплины (45%) или имел другие негативные характеристики.

Наиболее распространенными нарушениями трудовой дисциплины среди мошенников являлись:

- частые прогулы и опоздания (24%);

- буллинг и унижение коллег (21%);

- чрезмерное пользование интернетом и посещение неприемлемых сайтов (11%).

С одной стороны, эта статистика свидетельствует, скорее, об отсутствии прямой корреляции между некорректным поведением сотрудника и его склонностью к мошенническим действиям. С другой стороны, очевидно, что сотрудник, без пиетета относящийся к трудовой дисциплине и этике, вероятно, будет склонен так же пренебрегать имущественными интересами работодателя.

Среди других негативных характеристик и событий, которые окружали сотрудников, в дальнейшем уличенных в мошенничестве, отмечаются:

- страх потерять работу, а также опыт потери работы в прошлом

(18%);

- низкие оценки работы (14%);

- понижение в должности, снижение зарплаты и бонусов (11%).

Способы определения склонности к мошенничеству

Вышеприведенная статистика свидетельствует о том, что выявление рисков мошенничества в значительной мере зависит от эффективной работы HR-департамента в компании. В том числе, очень важным является налаженное взаимодействие со службой безопасности, которую HR-департамент должен своевременно информировать о любых поведенческих индикаторах склонности к мошенничеству, а также любых других негативных обстоятельствах, которые могут побудить сотрудников к недобросовестным действиям.

Эффективным инструментом определения склонности сотрудников к совершению мошеннических действий является психологические тестирование. Одной из наиболее практичных и целостных является методика HCS Integrity Check. Данная методика подразумевает прохождение формальной анкеты, а также уточнение полученных результатов в ходе интервью с обученным психологом. По результатам тестирования оценивается «интегративность» сотрудника с использованием нескольких шкал:

- самооценка и эгоизм (оценка собственных возможностей) — оценивается адекватность восприятия сотрудником своего потенциала, способностей и социального статуса, выявляются неоправданные ожидания;

- честность и порядочность — оценка склонности достигать целей любыми способами, скрывать свои ошибки и недостатки, лгать;

- склонность к хищениям и злоупотреблениям, включая оценку зрелости восприятия социальных норм;

- рабочая мотивация (лояльность) — оценка удовлетворенности работой, эмоциональной привязанности к работодателю, склонности к резким и безосновательным изменениям в карьере;

- дисциплинированность — оценка склонности к лени и слабоволию, нарушению указаний и формальных правил;

- контрпродуктивное поведение, и другим.

Разумеется, методика тестирования включает в себя контрольные вопросы для оценки честности ответов респондента.

Преимуществом психологического тестирования по формальной методике является простота ее применения для большого количества сотрудников, а также возможность сравнивать полученные результаты.

И конечно же, для особо ответственных случаев (тестирование топ-менеджеров или расследование значительных инцидентов) остается доступным тестирование на полиграфе. Хотя ограничения этой методики широко известны, она продолжает оставаться одним из наиболее распространенных инструментов определения склонности к мошенничеству, особенно в крупных компаниях.

Святослав Ефремов, партнер по консалтинговым услугам Kreston